1월 30일, <한겨레>를 비롯한 주요 언론들이 '대학등록금 카드 결제, 대학 10곳 중 2곳도 안 돼'라는 내용의 기사를 내보냈습니다. 사실 대학등록금을 신용카드로 낼 수 있도록 하자는 기사는 사실 올해 처음 나온 것이 아닙니다.

해마다 대학등록금이 확정되고 고지서가 나오는 시기(1월 말~2월 초)만 되면 '신용카드로 등록금을 납부할 수 있도록 확대하자' 혹은 '많은 학부모들이 신용카드 납부를 바란다'는 기사가 신문과 방송에 일제히 보도됩니다.

말하자면 신문사, 방송사의 경제부 기자들이 매년 한 번씩 연례 행사처럼 보도하는 내용입니다.

오랫동안 시민단체에서 소비자운동을 해왔고, 청소년과 성인들을 대상으로 소비자교육, 신용교육을 해온 저는 대학등록금을 신용카드로 납부하자는 주장에 반대합니다.

이미 몇 년 전에도 언론들이 일제히 '대학등록금 신용카드 납부를 확대해야 한다'고 주장할 때, 저는 <오마이뉴스>를 통해 '절대 반대'라는 주장을 하였습니다(관련기사 :

대학등록금 신용카드 납부 나는 반대합니다>).

'학기납' 대학등록금, '월납'으로 바꾸면 된다1학기에 400~500만 원씩 하는 사립대학 등록금을 한꺼번에 현금으로 납부하는 대신에 신용카드로 결제하여 12개월 할부로 내는 것이 서민들의 부담을 줄일 수 있는데 왜 반대하는 것일까요?

'대학등록금 신용카드 납부 확대' 주장에는 수수료와 할부이자를 받아챙기려는 신용카드 회사의 꼼수가 숨어 있기 때문입니다.

정말 학부모들의 부담을 들어주려면 대학등록금을 신용카드로 결제하여 12개월 할부로 카드대금을 갚을 수 있도록 할 것이 아니라, 대학등록금을 12개월로 분할 납부 할 수 있도록 교육부가 제도를 고치면 됩니다.

유치원이나 어린이집, 입시학원이나 보습학원도 다 매월 회비를 냅니다. 대학등록금만 유독 한 학기분을 한꺼번에 내도록 되어 있는 것이 문제지요. 이건 신용카드 결제 확대로 해결할 일이 아닙니다. 대학등록금 12개월 분납제도를 도입하면 다 해결됩니다.

대학이 등록금 12개월 분할납부를 받아들이면 신용카드 회사에 억대의 수수료를 줄 필요도 없고, 학부모들은 카드회사에 할부 이자를 낼 필요가 없는 가장 합리적인 방안입니다.

왜 언론이 동시에 '대학등록금 신용카드 납부 확대'를 보도했을까

큰사진보기

|

| ▲ 주요 언론이 일제히 신용카드 납부가 확대되어야 한다는 기사를 내보냈습니다 |

| ⓒ 이윤기 |

관련사진보기 |

그럼 우리나라 언론사들은 왜 매년 이 시기만 되면 이런 한심한(?) 보도를 쏟아낼까요?

즉, 대학등록금 신용카드 납부 확대는 신용카드회사만 가만히 앉아 꿩 먹고 알 먹는 일인데 언론사들이 왜 카드회사의 장단에 춤을 추고 있는 것일까요?

한마디로 언론사 기자들이 카드회사에 낚인 겁니다. 1월 30일 아침 아침 <한겨레>에 기사가 난 걸 보고 인터넷 검색을 해보았습니다. 아니나 다를까 <한겨레>뿐만 아니라 주요 언론사들이 일제히 대학등록금 신용카드 결제가 안 된다는 기사를 쏟아냈더군요.

기사들을 살펴보다가 <경향신문> 기사에서 단서를 찾았습니다. <한겨레> 기사에는 자료 출처가 밝혀져 있지 않았는데, <경향신문> 기사를 보니 조사자료의 출처가 여신금융협회라고 나와 있었습니다.

그렇다면 주요 언론이 일제히 대학등록금 카드납부가 안 되는 일을 보도하게 된 것은 바로 여신금융협회가 제공한 '보도자료'에서 비롯된 것이라는 것을 알 수 있습니다.

전국 410여 개 대학의 1학기 등록금 카드납부 실태를 모두 조사하였더군요. 410여 개 대학을 조사하였다면 대한민국 대학을 전수조사하였다고 할 수 있겠지요. 그랬더니 신용카드로 등록금을 납부할 수 있는 대학은 72곳뿐이었다는 것이지요.

여신금융협회는 왜 학부모들의 등록금 납부를 이렇게 걱정할까?

<한겨레>와 <경향신문> 기사는 모두 학부모들이 400~500만 원 하는 등록금을 최장 12개월로 나눠 내고 싶어하는데, 대학들이 신용카드 결제를 거부하여 큰 불편을 겪는 것처럼 보도하였습니다.

하지만 이것은 사실이 아니라고 생각합니다. 어쩌면 기자들의 소설(?)일지도 모릅니다. 왜냐구요? 신용카드로 대학등록금 500만 원을 할부결제 하려면 적어도 신용카드 한도가 500만원 이상이어야 합니다. 신용카드를 여러 장 발급 받지 않았다면 다른 생활비도 써야 하니까 카드 한도가 600~700만 원 정도는 되어야 합니다.

그런데 현실적으로 카드 한도가 600~700만 원 정도 되는 학부모라면 대학등록금을 12개월로 나눠 내야 할 수준은 아닐 가능성이 높습니다. 또 일반적으로 신용카드 한도가 500만 원 이상 되는 합리적인 신용카드 사용자라면 비싼 카드 이자를 물면서 12개월 할부를 선택하지도 않습니다.

졸업도 하기 전에 대학생들을 빚쟁이로 만드는 학자금 대출은 심각한 사회문제로 보도하는 언론들이 신용카드 결제도 학생들을 빚쟁이로 만든다는 것을 왜 모를까요? 대학등록금을 12개월 할부로 납부하면 결국 학생과 학부모들이 할부금액만큼 신용카드 회사에 빚을 지고 매월 이자까지 붙여서 갚아야 합니다.

대학도 졸업하기 전에 학생들을 빚쟁이로 만드는 것은 똑같은데, 학자금 대출은 심각한 교육문제, 사회문제이고, 신용카드 대출(할부)은 왜 권장하려고 할까요?

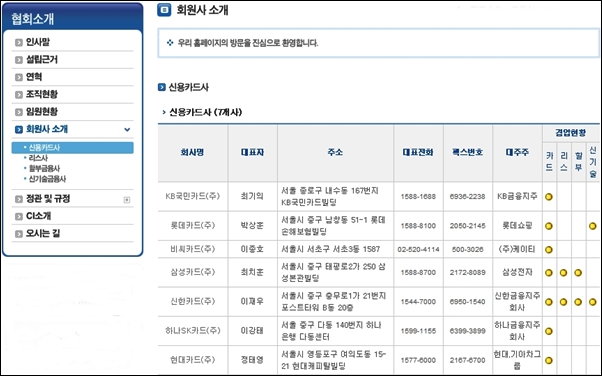

자, 그럼 왜 이런 기사가 매년 대학등록금 납부 때만 되면 일제히 쏟아져 나오는 것일까요? 자료의 출처를 확인해보았습니다. 아래 사진은 '대학등록금 신용카드 납부 확대'를 주장하는 여신금융협회의 홈페이지입니다.

사진에서 보시는 것처럼 여신금융협회의 회원사는 신용카드사, 리스사, 할부금융사, 신기술금융사로 구성이 되어있습니다. KB국민카드, 롯데카드, 비씨카드, 삼성카드, 신한카드, 하나SK카드, 현대카드가 회원사입니다. 삼성카드는 신용카드뿐만 아니라 리스, 할부금융 회사가 다 회원사이고, 신한카드는 신용카드, 리스, 할부금용, 신기술금융회사가 모두 회원사로 가입되어 있습니다.

여신금융협회, 누구를 위해서 일하는 단체인가?

큰사진보기

|

| ▲ 대학등록금 신용카드 납부실태를 조사하여 언론사에 자료를 제공한 여신금융협회 홈페이지 |

| ⓒ 이윤기 |

관련사진보기 |

여신금융협회의 회원사를 보면 왜 이런 조사자료가 일제히 언론사에 제공되었는지 단번에 알아차릴 수 있습니다. 여신금융협회는 국가가 설립한 금융기관이 아니라 신용카드 회사를 비롯한 금융기관의 이익을 위해서 일하는 이익단체입니다.

'여신전문금융업법'에 근거하여 만들어진 여신금융협회가 신용카드 회사를 비롯한 회원사들의 이익을 위하여 일하는 것은 조금도 이상할 것이 없습니다. 결국 대학등록금 신용카드 납부 확대는 '여신금융협회' 회원사들인 신용카드 회사의 이익을 확대하기 위한 정책이 아닐까 하는 것이지요.

대학등록금 신용카드 납부를 확대할 것이 아니라 정부가 나서서 12개월 분납이 가능하도록 제도를 바꾸면 됩니다. 대학과 학부모 사이에 신용카드 회사를 끼워 넣을 이유가 하나도 없습니다.

아울러 잘 아시다시피 대학등록금 문제의 본질은 우리나라 대학등록금이 지나치게 비싸다는 것입니다. 우선 이른바 '반값 등록금'을 실현시켜야 합니다. 세계 최고 수준의 대학등록금을 낮추는 것이 본질입니다.

대한민국 언론사 기자분들, 제발 신용카드 회사의 얄팍한 상술에 속아 넘어가지 마십시오. 신용카드 회사들이 모여 만든 '여신금융협회' 보도자료를 베껴 쓰는 보도는 올해가 마지막이면 좋겠습니다.

덧붙이는 글 | 이 기사는 제 개인 블로그에도 실렸습니다. 오마이뉴스는 직접 작성한 글에 한해 중복 게재를 허용하고 있습니다.