2006년 싱가포르로 이민을 와서 지금까지 살고 있습니다. 처음엔 취업비자로 왔는데 5년쯤 지났을 때 회사 사정이 안 좋아져서 월급이 많이 깎였습니다. 그래서 영주권을 신청했습니다. 영주권을 받으면 한국에 두고 온 국민연금을 받을 수가 있거든요. 그걸로 어려운 고비를 넘기자 싶었습니다.

1988년 국민연금제도가 생긴 그 해부터 한국에서 15년을 일했으니 적립액이 꽤 많았습니다. 그런데 반환금을 받아 보니 이자도 상당히 많이 더해서 주더군요.

싱가포르에서 영주권을 받으면 시민권을 가진 이들과 똑같이 CPF라고 부르는 싱가포르식 국민연금에 가입하게 됩니다. 한국은 공무원연금, 군인연금, 국민연금 등 다양한 종류의 연금이 있지만 여기는 그냥 CPF 하나뿐입니다. 군인도 공무원도 모두 CPF에 가입합니다. 국민연금을 받으려고 영주권을 받았는데 그 때문에 싱가포르에서 또 다른 연금에 가입하게 된 겁니다.

주택구입·교육·의료비로도 쓸 수 있는 싱가포르식 국민연금

오늘은 이 CPF에 대해 이야기 하려고 합니다. 한국의 국민연금 보험요율은 9%입니다. 싱가포르는 얼마일까요? 좀 많습니다. 나이에 따라 조금씩 달라지기는 하지만 최대 37%입니다. 회사가 17%, 노동자가 20%를 냅니다. 월급의 20%를 의무적으로 연금으로 내야 하는 겁니다. 요율이 너무 높은 대신 상한선은 있습니다. 2020년 기준으로 월 소득액 6천 달러 (약 5백만 원)가 상한선이라 그 이상의 월급을 받더라도 6천 달러에 해당하는 적립액만 불입하면 됩니다.

▲ 싱가포르의 국민연금인 CPF의 구성도입니다. 개인이 20%를 내고 기업이 17%를 내서 월급의 37%까지 적립이 됩니다 ⓒ CPF

CPF는 애초 연금을 통한 노후보장을 목적으로 시작되었지만 1968년 적립금을 이용해서 공공주택(HDB)을 구입할 수 있도록 했고, 1984년에는 의료계정(Medisave)이 추가되어 적립금을 의료비로 활용할 수 있도록 했습니다. 1990년에는 의료계정을 바탕으로 한 의료보험제도인 메디실드(MediShield)를 도입해서 중증 질환의 치료비용을 충당할 수 있도록 했습니다. 거기에 더해 적립금의 일부를 학자금으로 쓰거나 정부가 인가한 금융 및 실물 자산에 투자하는 것도 가능합니다. 이처럼 다양한 분야에 두루 쓰이기 때문에 이름도 연금 (Pension)이 아니라 펀드(Fund)입니다.

쓰임새가 다양하기 때문에 CPF 안에서도 용도에 따라 일반계정(Ordinary Account), 특별계정(Special Account), 의료계정(Medisave Account)으로 구분되어 있어서 적립금은 일정 비율로 분산되어 적립됩니다.

일반계정의 적립금은 주택구입비, 교육비, 투자비 등으로 활용이 가능합니다. 하지만 언젠가는 다시 채워 넣어야 합니다. 주택구입비의 경우 주택을 팔게 되면 제일 먼저 환수됩니다. 교육비는 학업을 마친 후 1년 내에 다시 채워 넣어야 하고, 투자비 역시 투자 기간이 끝나면 이자와 함께 다시 적립해야 합니다. 활용도가 높은 대신 이 계정의 이율은 최대 연 3.5% (2019년 기준)로 다른 계정에 비해 낮은 편입니다.

특별계정의 경우는 은퇴 관련 상품에 대한 투자와 노후연금을 위해 적립하기 위한 계좌입니다. 따로 꺼내 쓸 수 있는 계좌가 아니지만 최대 이율이 연 5%로 높습니다.

일반계정의 적립금을 따로 쓸 계획이 없는 경우에는 특별계정으로 옮겨 놓을 수 있습니다. 그렇게 되면 이자는 더 받을 수 있지만 다시 일반계정으로 적립금을 옮길 수가 없습니다. 특별계정의 경우 이율이 높기 때문에 가지고 있는 현금을 추가로 불입할 수도 있습니다. 이 경우에는 연간 7천 달러(약 6백만 원)까지 세금공제혜택도 받을 수 있습니다. CPF 적립금을 늘리기 위한 여러 가지 방법 중 하나입니다.

의료계정은 말 그대로 병원에서 쓸 수 있도록 따로 적립하는 계정인데 입원 및 외래진료 비용으로 주로 쓰입니다. 일반 의원에서는 쓸 수 없고 병원에서 정부가 규정한 치료 목록에 한해서 사용됩니다. 의료계정의 적립금에도 최대 5%의 이자가 붙습니다.

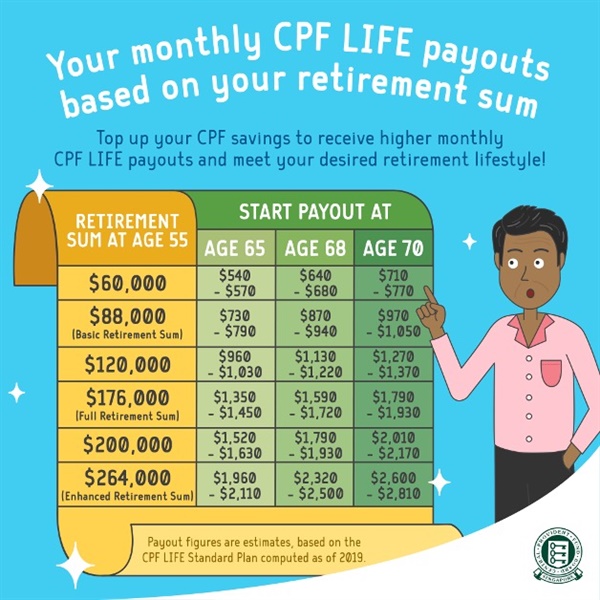

지금까지는 적립금을 넣기만 했으니 이제 어떤 식으로 돌려받는지도 알아보겠습니다. 55세가 되면 일반계정과 특별계정 외에 은퇴계정(RA)이 하나 더 생깁니다. 여기에 일반계정과 특별계정의 적립금 중 일부가 옮겨집니다. 옮겨지는 적립금을 최소유지금(minimum sum)이라 부르는데, 이 적립금은 65세가 되는 해에 CPF라이프(CPF Life)로 자동으로 변환되어 종신 연금으로 받을 수가 있습니다. 최소유지금을 제외한 나머지 금액은 55세에 일시불로 찾아 쓸 수 있습니다.

▲ 은퇴 계정에 적립되는 금액에 따라 매월 받는 금액이 달라집니다. 선택지가 다양합니다. ⓒ CPF

55세까지 37%에 달하는 높은 요율의 적립금을 납부한 뒤 55세가 되면 노후자금으로 필요한 금액은 따로 떼어 놓고, 나머지는 일시불로 받아서 쓸 수 있으니 좋은 제도인 것처럼 보입니다. 하지만 이 최소유지금 제도 때문에 2014년 싱가포르에서 여간해서는 보기 힘든 대규모 시위가 벌어졌습니다.

국민들의 의견 받아들여 CPF 수정한 싱가포르

애초 불만은 최소유지금의 액수가 너무 높다는 것이었습니다. 최소유지금 제도가 도입된 2007년 당시엔 이 금액이 3만 달러(약 2500백만 원)였는데 꾸준히 증가해서 2014년에는 16만 1천 달러(약 1억 3600만 원)가 된 것입니다. 55세가 되어도 최소유지금을 제외하면 실제로 되돌려 받을 수 있는 금액이 너무 적었던 것이지요.

그 불만에 불을 부은 건 싱가포르의 사회활동가 로이(Roy Ngerng)가 블로그에 쓴 CPF 관련 글이었습니다. 그는 CPF 적립금이 국부펀드인 싱가포르투자청(GIC)에서 운영하는데 기금의 운영이 불투명하고 CPF의 이율이 다른 투자 상품에 비해 턱없이 낮다는 의혹을 제기했습니다.

▲ 집회와 시위가 거의 발생하지 않는 나라 싱가포르에서 CPF 때문에 대규모 시위가 벌어졌습니다. 15년 살면서 시위 장면은 처음 봤습니다. ⓒ 이봉렬

그 글에 자극을 받은 많은 이들이 싱가포르에서 유일하게 시위가 허락되는 장소인 홍림공원에 모여 시위를 벌였습니다. 당시에 우연히 그 자리에 함께했었는데 싱가포르에 10년을 살면서 시위를 직접 목격한 건 그 때가 처음이었습니다. 개인의 노후자금과 의료비 그리고 주택자금까지 복합적으로 걸려 있는 문제라 다들 민감하게 받아들인 것 같습니다. 이 일로 로이는 그 해 <야후 싱가포르>로부터 2014년 톱 뉴스메이커로 선정되기도 했습니다.

시민들의 반발에 깜짝 놀란 정부는 자문단을 구성하여 CPF 개선안을 논의하였고, 다음 해인 2015년 2월에 CPF 개선안이 발표되었습니다. 핵심이었던 최소유지금은 일률적으로 정하지 않고 개인의 사정에 따라 기본(Basic) 8만 500달러(약 6800만 원), 표준(Full) S$16만100달러(1억 3600만 원), 보강(Enhanced) 24만1500달러(약 2억5백만 원) 중 하나를 선택하게 했습니다. 이 금액은 아래 표에서 볼 수 있듯이 그 후로도 매년 꾸준히 오르고 있습니다.

▲ 은퇴 후 연금을 받기 위한 최소유지금이 매년 높아지는 추세입니다. ⓒ CPF

이 최소유지금을 기준으로 매월 받을 수 있는 금액이 정해지는데 65세부터 받는 게 기본이지만 70세까지 수급 개시일을 늦추면 매년 7%의 이자를 더 받는 효과를 볼 수 있습니다. 매년 동일한 금액을 받을 수도 있고, 처음에는 적게 받다가 점점 금액이 많아지는 방식을 택할 수도 있습니다.

지금도 CPF를 적립하고 있고 나중에 연금혜택을 받을 수 있는 저의 개인적인 입장에서 CPF의 가장 눈에 띄는 장점은 적립금을 주거와 교육 목적에 활용할 수 있다는 것입니다. 최대 37%나 되는 높은 적립율도 절반 가까이를 회사에서 내주니까 노동자 입장에서는 환영할 만합니다. 영주권 받기 전보다 딱 그만큼 월급이 더 늘어난 셈입니다. 55세가 되면 적립된 금액에서 연금으로 받을 액수를 제외하고 일부를 찾아 쓸 수 있는 것도 장점 중 하나입니다.

▲ 싱가포르의 공공아파트 단지 풍경 ⓒ 이봉렬

하지만 단점도 있습니다. CPF는 기본적으로 자기가 낸 금액에 이자를 붙여 되돌려 받는 방식입니다. 많이 낸 사람이 많이 가져가는 단순한 구조입니다. 매달 받는 수급액 역시 물가상승을 고려하지 않기 때문에 시간이 지날수록 실질가치가 떨어질 수밖에 없습니다.

그에 반해 한국의 국민연금은 매년 소비자물가변동률을 반영하여 기본 금액을 조정합니다. 거기에 저소득층과 고소득층 간의 소득대체율을 차등 적용하여 계층 간의 소득재분배 역할도 하고 있습니다. 국민연금과 CPF를 비교해 보면 닮은 듯 하지만 이렇게 다른 점이 많습니다.

치솟는 집값과 전세난을 겪는 현실을 반영해서 적립된 연금을 교육과 주택마련을 위해 사용할 수 있는 CPF의 특징만큼은 국민연금에도 적용했으면 하는 바람입니다.